Jak se Markovi (ne)dařilo?

Pojďme se na to podívat podrobně.

Nezapomeňte, je to stále jenom hra. Ta může dost zveličovat. Berte ji s nadsázkou.

Marek šel do baru si na chvíli posedět se svým kamarádem Liborem. Slíbil i své manželce Petře, že příjde brzy. Bohužel jak to zvykem bývá, někdy se stane, že první pivo není ani to poslední a Marek se zdržel až do tří rána. Přitom zaplatil 2000 korun. Docela velká částka na krátké posezení, ne?

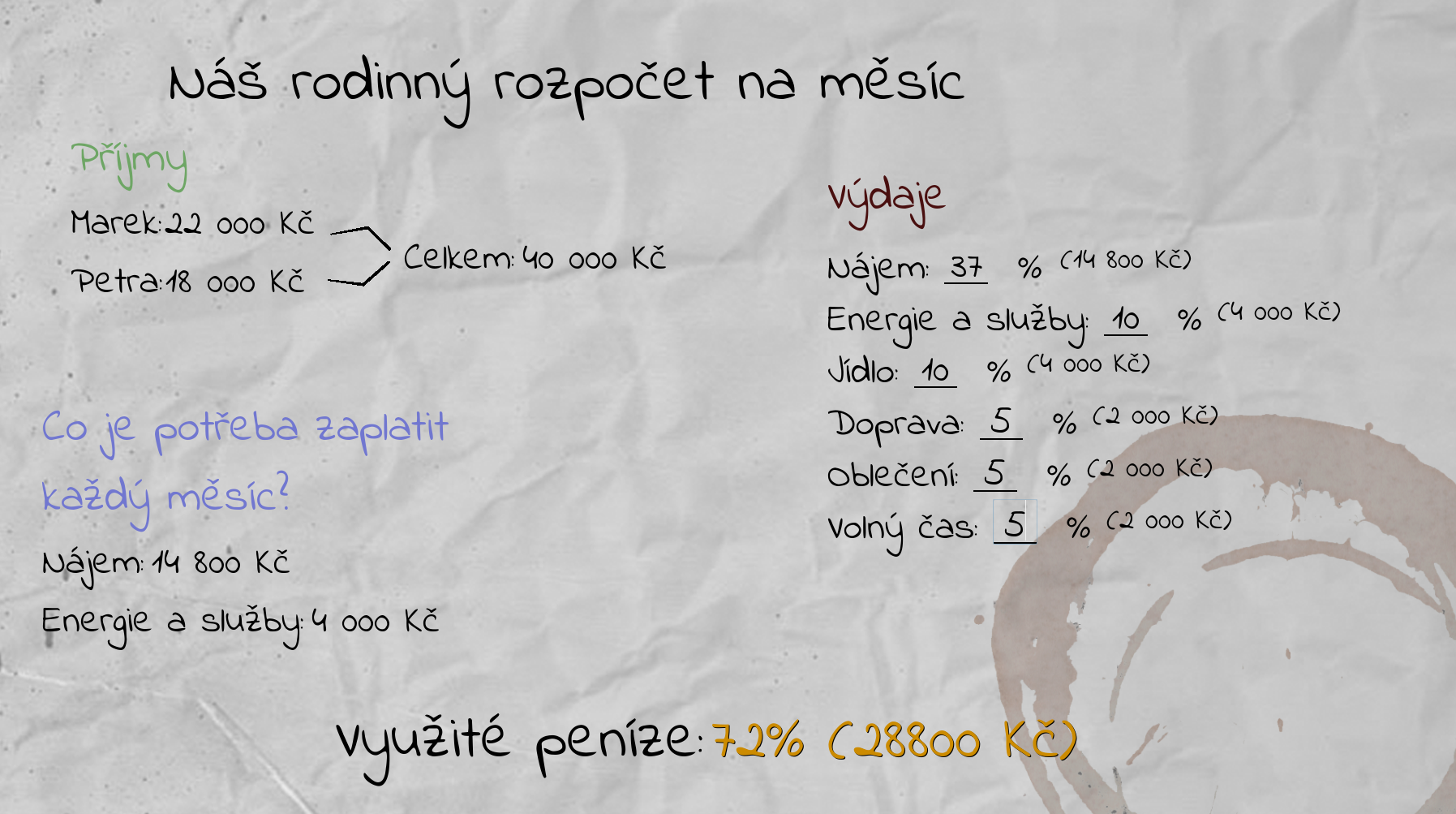

Petra domluví Markovi, ať sestaví měsíční rodinný rozpočet. Rodinný rozpočet je důležitý pro to, abychom měli přehled o našich financích. Taktéž je důležité, abychom sestavili ,,zdravý" rozpočet, tedy takový, se kterým si budeme jistí, že zaplatíme vše potřebné, máme odložené peníze bokem i pro naši zábavu.

V životě se mohou stát jakékoliv nečekané situace. A samozřejmě nás to bude stát peníze.

Může se rozbít domácí spotřebič důležitý k chodu našeho života. Budeme potřebovat rovnátka (Na

začátku hry Petra mluví o zaplacení rovnátek).

Budeme potřebovat nové brýle (Šimon po dalším dni dostal brýle). Může to být i vyhození z práce.

Co ale má člověk dělat, když jeho rodina nějak funguje a spoléhají na to, že rodinu uživí?

To narušuje jejich rozpočet. Pokud něco narušuje rozpočet, nemají kontrolu nad svýma financema.

Důležitým faktem této části je, že Marek si půjde hledat novou práci přes pracovní úřad. Takový

úřad dává lidem peníze, aby mohli z čeho vyžít. Částka peněz se odvíjí na minulém zaměstnání a době,

kdy

jsou bez práce. Ve hře dostává Marek 14 000 Kč, ale těmito penězi splácí svou škodu, kterou provedl

ve svém

bývalém zaměstnání. Markovi tedy žádné peníze navíc nezbývají a rodina musí vyžít pouze z jednoho

platu.

Uběhl měsíc a Marek je bez práce. Z minulého měsíce si Petra ušetřila 4 000 Kč, zatímco Marek vše utratil. Marek se nemůže řídit podle rodinného rozpočtu, který si dříve sestavil, protože na to nemá dostatek peněz. Zaplatí nejprve nájem, energie a služby, jídlo a pak si nějak roztřídí zbytek peněz do ostatních výdajů nebo ušetří na další měsíc.

Další měsíc Marek nemá peníze na to, aby zaplatil výdaje. Rozhodne se, že si peníze půjčí. Zadá do vyhledávače výraz ,,Chci půjčku" a nabízí se mu dvě společnosti:

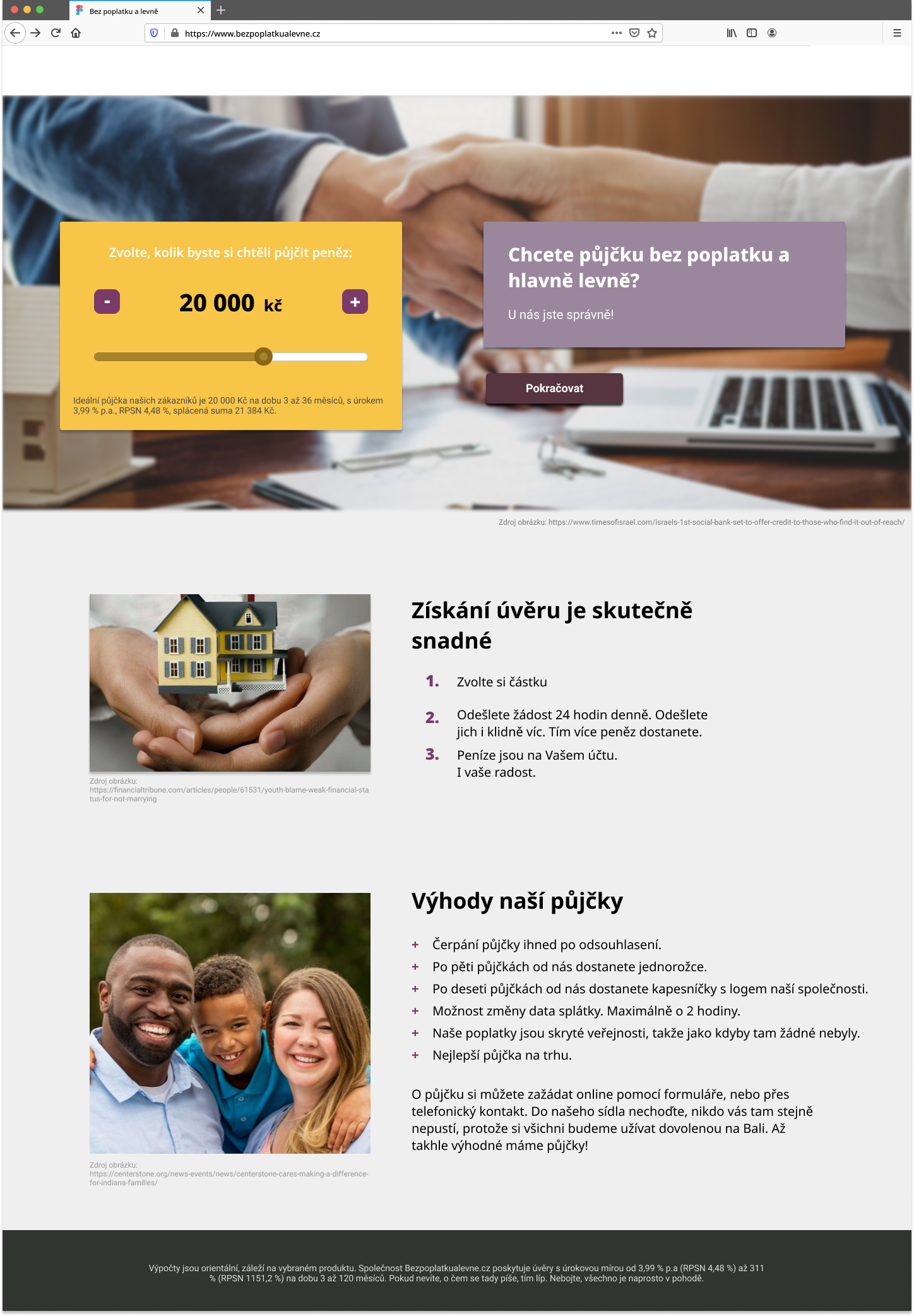

- BezPoplatkuALevne.cz: Nebankovní společnost, která říká, že nabízí nejlepší půjčky a bez poplatku. Pozorně si jejich stránky pročtěte, můžete narazit na solidní argumenty, proč je půjčka u nich nejlepší. Obrázek webových stránek

- AlfaBetaGamma.cz: Bankovní společnost, která klade důraz na bezpečnost zákazníka, tedy pokud si nevíte rady, raději společnost kontaktujte. Obrázek webových stránek

{kind=link}

{kind=link}

Když si člověk chce půjčit online, je důležité si projít stránky společnosti. Na stránkách by mělo být vše čitelné, zejména ty nejdůležitější informace, a měla by být k dispozici kalkulačka, důležité je znát hodnotu RPSN (= Roční procentní sazba nákladů, je to částka všech nákladů a poplatků, chceme co nejmenší číslo). Na webové stránce chceme taky hledat všechny dokumenty, které s půjčkou souvisí, tedy výpis poplatků a smlouvu o půjčce. Tyto dokumenty musí obsahovat všechny veškeré informace a když si to nastudujete, pak jste při výběru půjčky neprůstřelní.

Když si chceme půjčit velké množství peněz, např. na bydlení, nové auto, rekonstrukci apod., většinou si chceme půjčit od bankovní společnosti. u těchto společností je to sice bezpečnější, ale pomalý proces. A taky ne vždy bankovní společnost opravdu ty peníze půjčí. Právě v případě Marka, společnost mu půjčku zamítla, protože byl nezaměstnaný, a tak nebylo zaručené, že by dokázal půjčku splatit. Nebankovní půjčky jsou dobré pro rychlé vyřešení problémů. Ne všechny nebankovní půjčky jsou špatné jako ve hře, některé jsou dokonce výhodnější než bankovní. Je ale důležité si opravdu zjistit všechny informace.

A jakou půjčku si to vlastně vybral?

- Marek požádal o půjčku v hodnotě 20 000 Kč.

- Úroková sazba je 140 % p.a (ročně).(Úroková sazba zvyšuje objem půjčených peněz, chceme to nejmenší číslo).

- Půjčil si to na 3 měsíce.

- Měsíční splátka je 8 279 Kč.

- Jsou zde poplatky:

- Poplatek za uzavření smlouvy: 2 000 Kč (zaplatí se v první splátce)

- Poplatek za ukončení smlouvy: 1 000 Kč (zaplatí se v poslední splátce)

- Poplatek za pozdní splátku: 200 Kč za den

- Poplatek za upozornění o pozdní splátce: 200 Kč za den

- Poplatek za zaslání dopisu o zesplatnění: 300 Kč

- Poplatek za poplatky :-) : 100 Kč

- RPSN je kolem 797,3 %. Některé reálné nebankovní společnosti nabízí RPSN i nad 1 000 % i dokonce nad 10 000 %. Takovéto půjčky rozhodně nechceme.

- Kdyby splácel včas, zaplatil by na konci 27 837 Kč (včetně poplatků za uzavření a ukončení smlouvy). To je tedy o 7 837 Kč víc, než si půjčil.

O tom, proč zaplatil další měsíc o dost více, se podíváme v další kapitole (a jistě to souvisí s poplatkami).

Marek si po dalším měsíci našel práci, ale za méně peněz, než měl v minulém zaměstnání. Každopádně jeho výplata mu dochází až 3 dny po termínu zaplacení výdajů. Marek se rozhodne, že nejprve klasické výdaje a se splácením půjčky počká, až mu dojde výplata. Tohle rozhodntí Marka je nezodpovědné. Splátky chceme vždy splácet včas. Vidí tedy, že má nejprve zaplatit splátku v hodnotě 8 279 Kč.

Po třech dnech tam ale vidí jiné číslo, a to 11 226 Kč. Tato hodnota se vypočítala jako:

- Hodnota splátky: 8 279 Kč +

- Poplatek za pozdní splátku (krát tři dny): 3 * 200 Kč +

- Poplatek za upozornění pozdní splátky (krát tři dny): 3 * 200 Kč +

- Poplatek za uzavření smlouvy: 2 000 Kč = 11 479 Kč.

Další měsíc se klasicky platí výdaje a bohužel podle Markovi taktiky, kdy dluh zaplatí, až mu dojde výplata. Jenže se mu výplata zpozdila a je to už týden, co ji nezískal. To už je problém. Protože je to dlouho, co dluh nezaplatil, dojde mu dopis o zesplatnění. Zesplatnění je právo věřitele (tomu, od koho jsme si půjčili) požadovat po dlužníkovi (my, kteří jsme si půjčili), aby okamžitě vrátil všechny peníze, které dluží, a to včetně úroků, pokut a poplatků.

V reálném životě dopis o zesplatnění dochází po 1 až 3 měsíci (záleží na smlouvě) neplacení. V této situaci přichází i chvíle, kdy by měl člověk požádat o pomoc odborníka. Pokud dlužník dluh nesplatí do stanoveného termínu, je žalován u soudu.

Marek má zaplatit do tří dnů celkovou částku 31 037 Kč. Tato částka má být prezentována jako:

- Zbývají dvě splátky: 2 * 8 279 Kč +

- Poplatek za pozdní splátku (krát 7 dnů): 7 * 200 Kč +

- Poplatek za upozornění pozdní splátky (krát 7 dnů): 7 * 200 Kč +

- Poplatek za odstoupení od smlouvy: 1 000 Kč +

- Poplatek za zaslání dopisu o zesplatnění: 300 Kč + >

- Poplatek za poplatky: 100 Kč = 20 758 Kč.

Poplatky za pozdní splátku se účtujou za všední den, tedy nepočítají se sobota a neděle. O týden později by to bylo 5 dnů a ne 7.

Můžete si všimnout, že vypočítaná částka a vymáhána částka nesedí. Může se stát, že v dopise o zesplatnění bude jiná částka, než kterou bychom měli doopravdy zaplatit. Může se to stát z několika důvodů. Částka v upomínce může být dokonce nižší, než částka, po které se skutečně vymáhá. Je to tím, že než to dojde k soudu, tak se částka stále zvyšuje poplatkama, další nesplacenou splátkou apod. Když je částka vyšší, může jít i o podvod. V každé situaci by bylo nejlepší zajít za odborníkem nebo si to alespoň sám spočítat podle smlouvy a ceníku poplatků.

Nyní dochází k rozhodnutí hráče. Marek se může rozhodnout, jestli půjde za věřitelem a domluví se s ním na splátkovém kalendáři, nebo vyhodí dopis do koše.

Nikdy, nikdy, nikdy není dobrý nápad zahodit takovýto dopis do koše a ignorovat to. Musíme to řešit. Prosím, řešte to.

Pokud Marek půjde za věřitelem

Marek zajde za věřitelem a poprosí ho, jestli by se nemohli dohodnout na splátkovém kalendáři. Věřitel ho ale neposlouchá a pořád mu nabízí nějaké úvěry. Ty Marek ale nechce, potřebuje pouze čas na zaplacení, nebo alespoň rozdělení částky na malé. Věřitel ho posílá pryč a Marek je opět bezradný...

Pokud by měl Marek rozumného věřitele, tak by mu věřitel dal šanci a na splátkovém kalendáři by se dohodli. To, že nyní ve hře taková možnost není, neznamená, že to tak je reálně vždy. Záleží na věřiteli, jestli vás chce obrat o celý život nebo ne.

Pokud Marek vyhodil dopis do koše

Pokračuje se na další kapitolu. Opravdu vás prosím, nikdy se takhle ale nezachovejte.

Přichází exekutor a zabavuje 6 věcí. Hráč má opět možnost rozhodnout se. Marek nemusí nic na to říkat a pokračuje se dál. Pokud ale namítne, že s těmi zabavenými věcmi není něco v pořádku, má za úkol je vybrat (a má 3 pokusy).

Exekutor nemůže zabavit vše, co uvidí. Ale bohužel pokud zabaví něco, na co nemá právo, a nic mu na to neřekneme, tak se tím okrádáme sami sebe. Exekutor nesmí vzít:

- předměty, které jsou důležité pro naše základní potřeby, např. ledničku, sporák, pračku, stůl, židle, postel,

- oblečení, zdravotní pomůcky a potřeby,

- dětské věci,

- předměty potřebné k plnění pracovní činnosti

- snubní prsteny, rodinné fotografie, dopisy,

- domácí mazlíčky,

- předměty které nevlastníte (něco koupil třeba táta, tedy vlastní to on a ne vy).

Vše ostatní může exekutor zabavit. A nejen hmotné věci, ale i nehmotné. Může zařídit, aby se vám strhávaly peníze z vašeho účtu a taky z účtu vašho manžela nebo manželky.

Ve hře tedy exekutor nesměl zabavit snubní prstýnky, dětského plyšáka a postel. Pokud Marek vybral správně, exekutor mu předměty nechá a odejde.

Marek se ocitá v baru se svým kamarádem Liborem a neví, co dál. V této situaci je těžké přemýšlet optimisticky, protože se zdá, že vše se hroutí a nejde se z toho dostat ven.

V této situaci člověka napadá, že by bylo jednodušší ukončit svůj život. A není to jen kvůli tomu, že má dluhy, ale nejvíce o tom tlaku, co je kolem něj. Psychicky na něj tlačí exekutor, věřitel, soud, lidé v okolí. To ale nikdy není řešení. Musí se to řešit!

Libor řekne, že zahlédl nějaké létáčky dluhové poradny. Nabízí Marka, ať se po nějaké poohlédne. Marek se tedy vydá na internetový prohlížeč a zadá výraz ,,dluhová poradna". Zobrazí se mu dva výsledky:

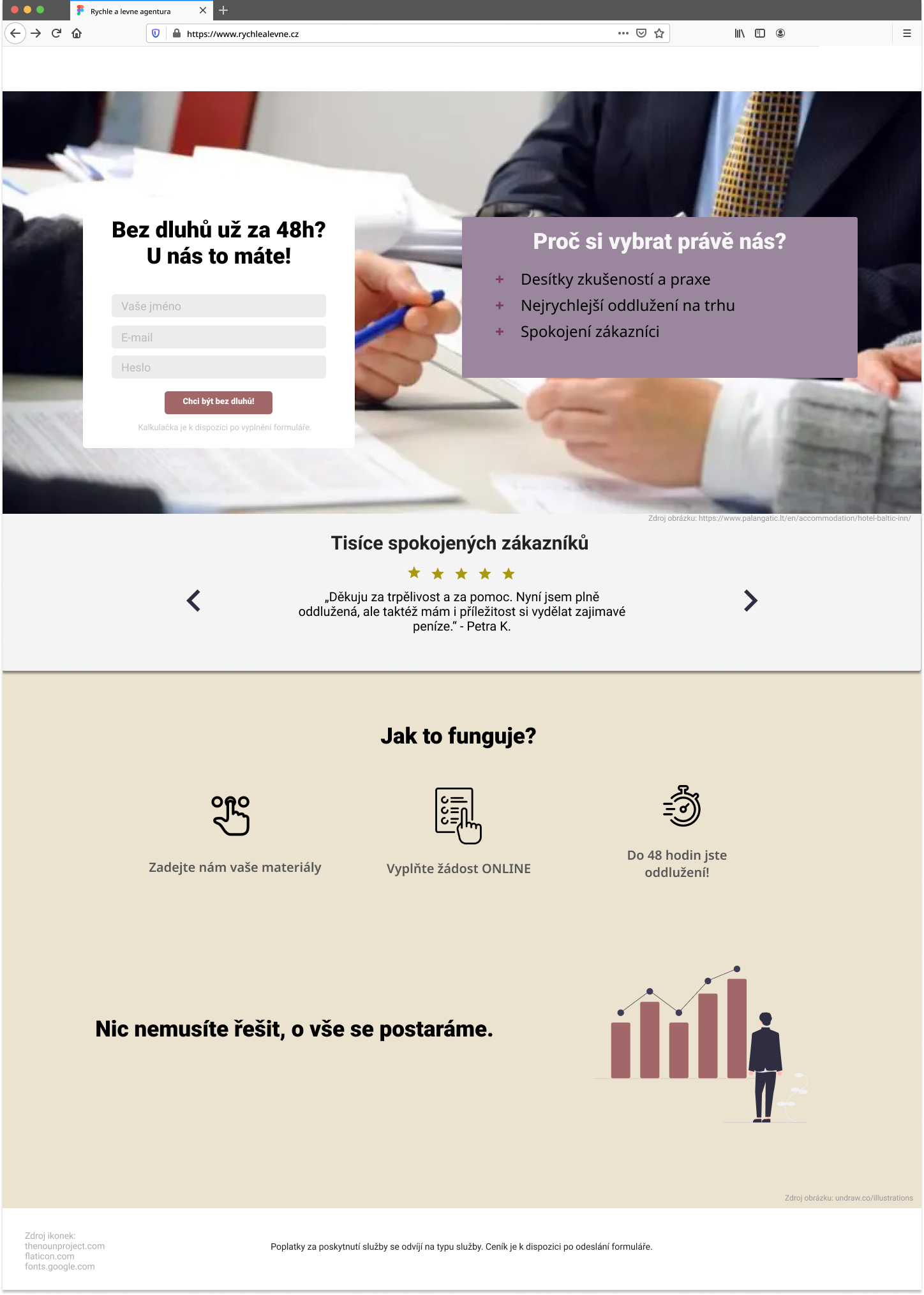

- RychleALevne.cz: Oddlužovací agentura, slibuje rychlé oddlužení za určité poplatky. Ceník poplatků je k dispozici až po odeslání formuláře. Obrázek webových stránek

- NadejeBezDluhu.cz: Nezisková dluhová poradna, zanechává na sebe kontakt všude, kde to jen jde. Píše i články ohledně dluhů a exekucí. Obrázek webových stránek

{kind=link}

{kind=link}

Pokud si Marek vybral oddlužovací agenturu

Nastává konec hry, kdy Marek a jeho rodina je více zadlužená. Co se stane ale potom? Nikdo neví...

Kdyby se něco podobného stalo v reálném životě, stále můžeme kontaktovat bezplatnou dluhovou poradnu. Vždy. I Marek v této situaci, i když se zadlužil více, má k dispozici možnost kontaktovat odborníky a nechat si pomoct.

Pokud si Marek vybral neziskovou dluhovou poradnu

Následuje hovor s Marií Bílou, poradkyní z neziskové organizace. Sjednávají si s Markem schůzku, na kterou Marek pak přijde i s potřebnýma materiálama. Marie ho ujišťuje, že vše bude v pořádku a najdou cestu, jak z tohoto pekla ven.

Dluhové poradny jsou tady pro vás. V případě problémů s dluhy, nebo i jen pro radu, kontaktuje je.